2017년 세계 반도체 시장은 전망을 세우는 것이 어려워지고 있다. 미국의 트럼프 대통령이나 영국의 EU 탈퇴 등이 반도체 산업의 미래 예측에도 영향을 주고 있다.

2017년 반도체 업계는 세계의 정치 정세 속 불확실성이 중립적이고 긍정적인 상태에 있는 한 호조를 유지할 수 있을 것이다. DRAM과 플래시 메모리, 32비트 마이크로 컨트롤러, 아날로그 및 자동차 제품 등이 성장을 견인하고 성장률 5%로 성장해 갈 것으로 보인다.

시장조사 기관인 IC Insights의 빌 맥클린(Bill McClean) 대표는 미국 실리콘 밸리에서 개최 된 연례 행사에서 향후 전망을 밝혔다. 그는 “2017년 반도체 업계는 중국이 현재 구상하고 있는 원대한 계획이나 트럼프 정권 등으로 그다지 큰 영향을 받지는 않을 것이다. 그러나 유럽에서 대두되고 있는 포퓰리즘이 성장에 방해가 될 가능성이 있다”고 말했다.

그는 “2017년은 중요한 고비의 해가 될 것이다. 세계 반도체 매출은 3141억 달러에 달해 처음으로 3000억 달러를 넘어 사상 최고치를 기록할 전망이다. 향후 장기간 연평균 성장률이 4~5%로 성장해 갈 것으로 보인다. 2023년에는 4000억 달러를 넘을 것으로 예측되며, 그 다음 큰 고비가 올 것”이라고 전망했다.

그에 따르면 “2017년 반도체 업계의 성장을 크게 견인하는 것은 메모리 분야다. 이 분야는 지난 2년간 반도체 업계의 발목을 잡는 존재였지만, 앞으로는 성장률 10%로 지속될 가능성이 높다. 그 중에서도 세계 반도체 시장에서 매출 1위의 DRAM과 3위의 플래시 메모리가 중요한 역할을 담당할 것으로 보인다. 모두 가격이 왔다갔다하기 쉽기 때문에 전체 시장의 3~5%를 변동시킬 가능성이 있다”고 말했다.

특정 애플리케이션을 위한 차량용 아날로그 부품 및 32비트 마이크로 컨트롤러는 각각 성장률 11%와 12%로 늘어나 메모리를 상회할 것으로 예측됐다. 또한 광전자 및 센서, 디스크리트 등의 다양한 분야도 반도체 시장 전체를 크게 견인해 나갈 것으로 전망된다.

반도체 시장에선 과거 2년간 시행된 인수 합병의 합계 금액이 2018억 달러에 달했다. 맥클린은 “앞으로도 몇 년 간은 상위 10~25개 사의 시가 총액이 점점 늘어나는 경향이 계속될 것”이라고 지적했다.

NVIDIA는 2016년 35%라는 가장 높은 성장률을 기록했다. 파운드리를 제외한 세계 반도체 업계 랭킹에서 순위가 상승하면서 15위를 차지했다. 다음으로 31%의 성장률을 달성한 중국의 SMIC, 그리고 30%를 기록한 이스라엘의 TowerJazz가 높은 성장률을 보였다.

실적이 좋았던 대기업 메이커로서는 성장률 20%의 미디어텍(MediaTek)과 14%의 도시바(일부 사업 부문을 매각 예정), 11%의 TSMC가 눈에 띈다. 한편 SK 하이닉스와 마벨 테크놀로지(Marvell Technology)는 모두 성장률이 14% 감소했고, 미쓰비시는 17% 감소로 감소폭이 가장 컸다.

퀄컴(Qualcomm)과 NXP 반도체는 성장률이 각각 7%, 10% 감소한 것으로 나타났다. 하지만 양사가 예정하고 있는 인수 합병이 완료되면 인텔과 삼성전자에 이어 3위 자리에 랭크될 것으로 보인다. 상위 10개 사 중 유일하게 커다란 변화가 될 것이다. 또 중국 하웨이 산하 반도체 설계 개발 업체인 하이실리콘 테크놀로지(HiSilicon Technology)는 15%의 성장률로 2016년 상위 20위권으로 진입했다.

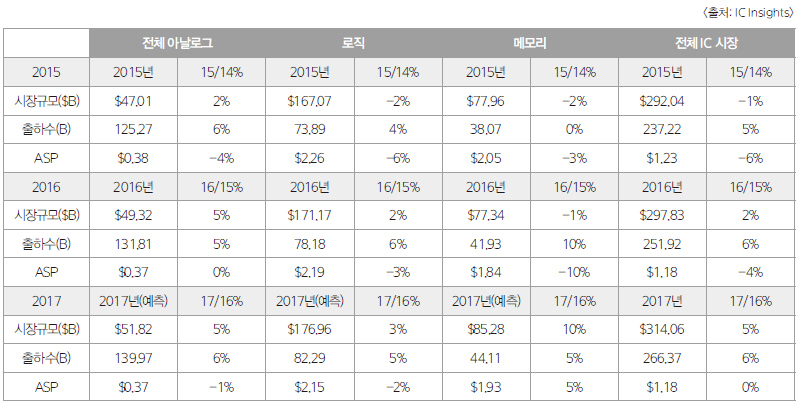

▲ 표 1. 2015-2017년 아날로그, 로직, 메모리 및 전체 IC 시장 전망 (단위: 백만 달러)

장래가 불투명 한 요인들

미국과 유럽에서 포퓰리즘의 대두는 반도체 시장의 예측을 어렵게 하는 요인 중 하나다.

경제학자들은 감세 및 규제 완화, 인프라 투자 등 트럼프 대통령의 정책으로 미국의 GDP 성장률이 2%를 넘는다고 보지는 않는다. 맥클린은 “미국이 3%성장할 수 있는 시대는 끝났다고 보고 있다”며 “트럼프 대통령은 4%의 성장을 목표로 하고 있지만 실현은 어려울 것이다. 실제 성장률은 2% 대에 그칠 것으로 예상된다”고 말했다.

또한 그는 “이 같은 프로그램들이 자금을 순환시키고 변화를 끌어내기에는 시간이 걸린다. 2017년은 조금 높아질 것이라고 예상되지만 3~4%의 성장률을 즉시 실현할 수 있을 것이라고는 그 누구도 생각하지 않는다”고 덧붙였다.

그는 “트럼프 대통령이 중국과 무역 전쟁을 시작하면 계획은 엉망이 될 것이다. 고액의 관세를 부과하면 비즈니스에는 마이너스”라고 지적했다.

유럽에서는 시리아 난민 문제와 영국의 EU이탈에 따른 압력 아래 포퓰리즘이 확산되고 있다. 그는 “네덜란드와 프랑스, 독일 그리고 아마도 이탈리아도 2017년 선거를 앞두고 있지만 선거 후 유럽의 동향은 심화될 것으로 예상된다”고 말했다. 그는 영국의 EU탈퇴가 실질적으로는 2019년이 될 것이라는 점을 들어, 만약 이탈리아가 EU를 이탈하게 되면 큰 변화가 올 것이라고 예측했다. 그는 “이탈리아의 EU이탈로 포퓰리즘에 박차가 걸렸고 경제 성장이 둔화될 것”이라고 내다봤다.

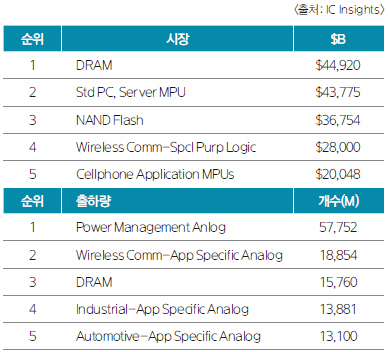

▲ 표 2. 2017년 IC 제품 카테고리 전망치

중국 반도체 산업의 성장은?

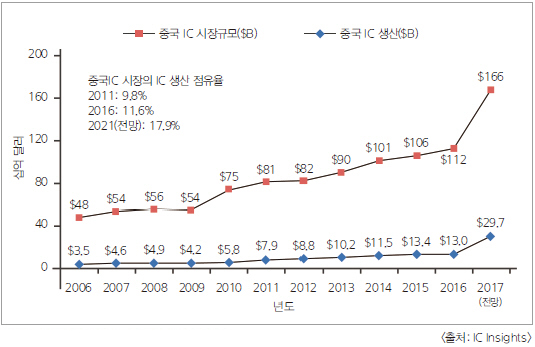

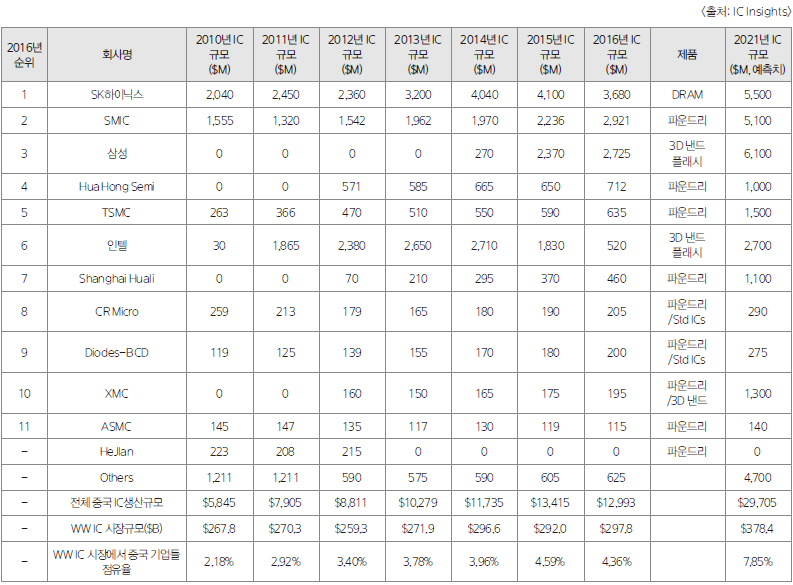

맥클린은 중국이 2021년 세계 IC시장의 50% 가까운 점유율을 차지할 것으로 예상하고 있다. 즉, 중국의 점유율은 현재의 38%(1120억 달러)에서 44%(1660억 달러)로 확대될 것으로 전망됐다. 중국은 현재 세계 DRAM의 절반, 플래시 메모리의 3분의 1가까이를 소비하고 있다.

다만 그는 국내 생산을 대폭 늘리겠다는 중국의 계획에 대해서는 회의적 견해를 보이고 있다.

그의 예측에 따르면, 2021년 중국의 반도체 매출액은 297억 달러로, 이는 국내 수요의 약 17.9%에 해당하는 것이다. 그는 “현 시점에서는 세계 반도체 시장에서 중국의 점유율은 4%이지만, 2021년에는 7.85%로 증가할 것”으로 예상하고 있다.

그는 “중국은 2021년에 국내 수요의 40%를 생산하는 것을 목표로 하고 있는데 도저히 달성할 수 없는 목표”라고 지적했다.

그는 “중국은 정부 및 개인 투자자로부터 1600억 달러 가까운 자금을 조달하고 있음에도 불구하고, 핵심 기술이 부족하기 때문에 반도체 산업을 강화하겠다는 프로젝트는 목표를 크게 밑돌고 있다”라고 말했다. 그는 “중국의 계획은 20년 늦었다. 성숙된 시장에 뛰어들겠다고 하지만 중국의 공장이 도입하고 있는 기술은 최첨단과는 거리가 멀다”고 지적했다.

중국의 공장 신설에 의해 2017년 설비 투자는 전년 대비 5% 증가하고, 2018년에는 9%가 증가될 전망이다. 하지만 맥클린은 “이러한 수치는 거품일지도 모른다”고 말했다.

"그런 경향이 얼마나 계속될지 아무도 모른다. 중국의 반도체 강화는 어디까지나 정부가 정한 것으로 비즈니스적으로 그것이 작동할지 여부는 또 다른 이야기다.

▲ 그림 1. 중국 IC 시장 vs. 중국 IC 생산 트렌드

▲ 표 3. 중국 내 주요 IC 제조업체

2017년 반도체 업계의 M&A 향방은?

2017년은 과거 3년 동안 전례없는 반도체 업계 재편의 물결이 마침내 수습으로 향할 가능성이 있다고 한다. 과연 사실일까?

2017년 1월에 들어서 대규모 기업 통합에 관한 보도와 발표가 일단 끊겼지만, 이것은 M&A의 폭풍이 다시 시작되기 전의 고요함에 지나지 않을지도 모른다.

IC Insights의 수석 애널리스트인 롭 라인백(Rob Lineback)은 “현 단계에서는 인수의 파도가 그친 것이라고 장담할 수 없다. 바다의 파도와 마찬가지 밀물과 썰물이 반복될 가능성도 있다”고 말했다.

IHS Markit의 임베디드 프로세서 부문 수석 애널리스트인 톰 하켄버그(Tom Hackenberg) 도 인수 바람은 아직 끝나지 않았다고 확신하고 있다. 그는 “앞으로도 반도체 업계 재편이 계속될 것이 분명하다”고 말했다.

한편, 2016년에 M&A의 움직임이 적지만 침착한 것을 나타내는 데이터도 있다. 하지만 역사적인 척도로 보면 2016년이 M&A의 ‘풍년’이었던 것은 틀림없다.

IC Insights에 따르면, 2016년에 발표된 반도체 업계의 M&A의 총액은 약 985억 달러로, 최고를 기록했던 2015년 1033억 달러를 밑돌았다. 2015년과 2016년의 인수 총액을 합하면 과거 5년간 반도체 업계에서 열린 M&A의 평균 연간 총(128억 달러)에 비해 약 8배나 많다.

라인백은 “2017년 반도체 업계 M&A 규모는 2016년과 마찬가지로 축소될 것”으로 내다봤다.

2016년 상반기에 발표된 M&A의 총액이 45억 달러라는 비교적 적은 규모에 그친 것은 2015년에 발표된 인수 거래를 소화하는 시기였기 때문이다. 2016년 하반기에 되면서 M&A의 물결은 다시 높아졌고, 퀄컴이 390억 달러로 NXP 반도체를, 소프트뱅크가 320억 달러에 ARM을 인수한다고 발표했다. 그 결과 하반기 M&A 총액은 940억 달러에 달한 것이다.

아날로그 반도체 업계에 주시해야

라인백은 최근 몇 달 동안 주식 시장이 반등하는 것과 반도체 기업 인수 비용이 1년 전이나 2년 전보다 몰라보게 상승하고 있음을 언급했다. 그는 인수 대상으로 매력적인 기업에 대해 복수의 기업을 꼽았다. 그 중에는 Maxim Integrated Products외에 자일링스(Xilinx), Cavium, 애플 협력 업체인 Skyworks Solutions가 포함됐다.

그는 “TI처럼 M&A에 대해서 아직 뚜렷한 행동을 하지 않는 대기업이 앞으로 어떻게 움직일 것인가. 그것이 주목된다”라고 덧붙였다.

김진희 기자 (eled@hellot.net)