[첨단 헬로티]

LG화학이 24일, 올해 2분기 경영실적을 발표했다.

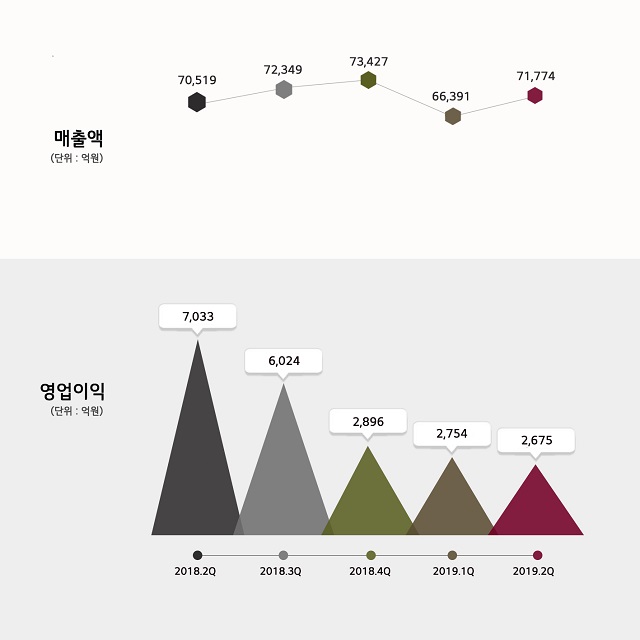

LG화학은 올해 2분기에 ▲매출액 7조 1,774억 원 ▲영업이익 2,675억 원 ▲순이익 839억 원의 경영실적을 달성했다고 밝혔다.

<자료 : LG화학>

매출은 전 분기 대비 8.1% 증가했다. 하지만 영업이익은 전 분기 대비 2.9% 감소한 아쉬운 성적을 냈다.

정호영 LG화학 정호영 사장은 “석유화학 부문의 시황 악화와 T/A(대정비) 영향, 전지 부문의 비경상 손실 등 일회성 비용의 영향으로 영업이익이 감소했다”면서 “3분기에는 일회성 비용 부담이 대부분 해소되고, 석유화학 부문의 고부가 제품 증설 물량 가동 효과와 전지 부문의 매출 증대 및 생산 안정화로 전반적인 실적 개선이 예상된다”고 밝혔다.

사업 부문별 구체적인 2분기 실적 및 3분기 전망을 살펴보면, 석유화학 부문은 매출 3조 9,364억 원, 영업이익 3,822억 원 을 기록했다.

▲원재료 가격 상승 및 주요 제품 수요 부진에 따른 스프레드 악화 ▲대산공장 T/A(대정비) 등 일회성 비용 발생으로 전분기 대비 영업이익이 소폭 감소했다.

3분기는 ▲주요 제품의 스프레드 약세가 당분간 지속 전망되나, 추가 하락 가능성은 제한적이고 ▲고부가 제품 수익성 견조 및 증설 Capa 본격 가동 효과가 기대된다.

전지 부문은 매출 2조 94억 원, 영업 손실 1,280억 원을 기록했다. ▲자동차전지 대규모 투자로 인한 고정비 증가, 신규 생산라인의 수율 안정화 지연 ▲ESS사업 비경상 손실 등으로 영업이익은 적자를 기록했다.

3분기는 전 사업 분야에서 매출 증대 및 신규 생산라인의 안정화로 수익성이 회복될 것으로 전망된다.

첨단소재 부문은 매출 1조 2,535억 원, 영업이익 190억 원을 기록했다. IT소재 출하 증가 등으로 전 분기 대비 매출 및 수익성이 소폭 개선됐다. 3분기는 자동차 및 IT소재 출하 증가로 매출 성장이 예상된다.

생명과학 부문은 매출 1,540억 원, 영업이익 109억 원을 기록했으며, 자회사인 팜한농은 매출 1,696억 원, 영업이익 91억 원을 기록했다.